みなさんは地震保険に加入していますか?

「火災保険だけでも高いのにそんな余裕ないよ!」「地震なんていつ起こるか分からないし、加入するのなんかためらっちゃう…」なんて考えはありませんか?

すぎちゃんも、家を買うときにパートナーを納得させるのにすごく苦労しました。「え、地震保険入らなあかん?火災保険だけでも高いのに」って。なおさらお金が必要になるんですもんね。地震保険。

加入をためらっているあなたや、加入したいけどパートナーがうんと言わないあなたの背中を後押しできる情報をお伝えできればと思います。

もちろん、災害に遭わない場所、家に住むことが一番の防災対策ですね。 土地も家もこれから!っていう方はまずはこちらの記事をご覧ください。

地震保険とは?

地震が発生すると火災を引き起こすリスクがあるのはご存知のことかと思います。

もし、地震が起きて、あなたの隣の家から出火して、あなたの家に被害があったらどうなるのでしょうか。

隣人に損害賠償できるか、といえばそれはできないと考えたほうがいいです。日本には失火責任法という法律があり、故意や重大な過失でない限り、火災で他人に損害を与えても損害賠償責任を負うことはなく、地震による火災は重大な過失とは認めにくいからです。

すると、自分が加入している保険を使わなければなりません。そのとき、火災保険しか入っていなければ補償の対象とはなりません。

また、地震保険は国と民間の保険会社が共同で運営するもので、どこで加入しても差がない公的な保険としての性格が強いことを覚えておいてください。

加入すべき3つの理由

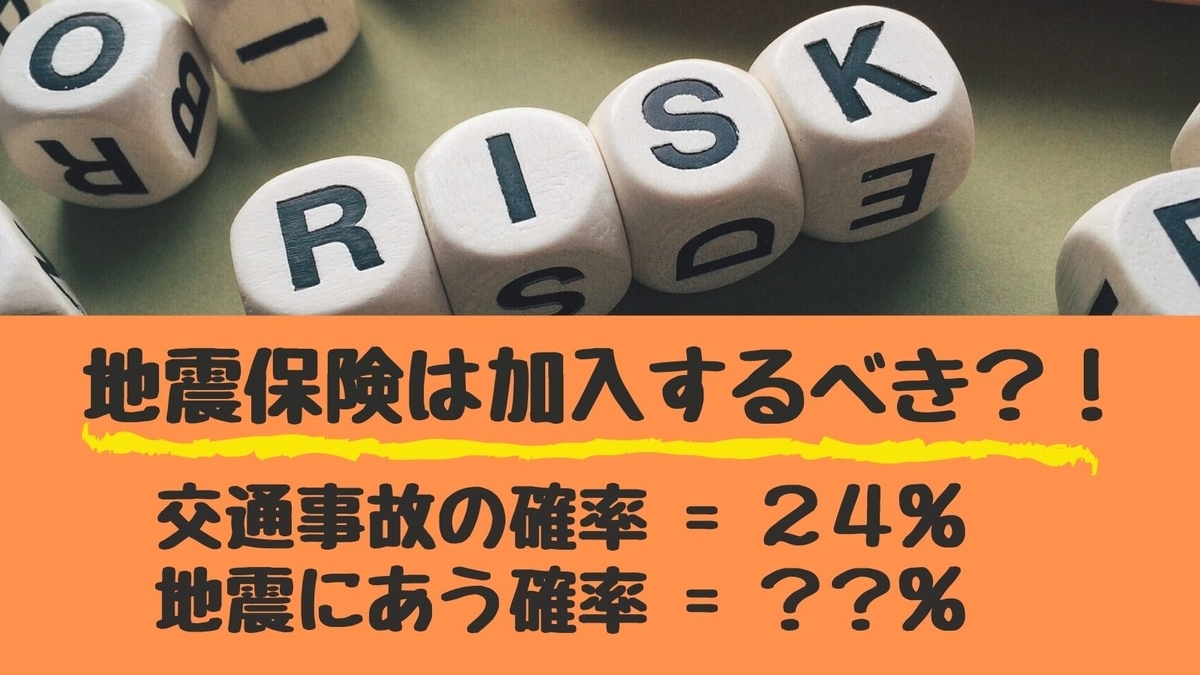

1. 30年確率のリスク

まず、日本は災害大国であることです。加入しないリスクがあまりにも大きいです。

30年確率で考えてみましょう。

文部科学省に設置されている地震調査研究推進本部の公表資料では、30年間で交通事故で負傷する確率は24%だそうです。

ちなみに、すぎちゃんが住むエリアでは、南海トラフ(東海地震・東南海地震・南海地震の震源エリア)地震は30年以内に70〜80%の確率で発生すると言われています。

・・・ちょっと待って。30年という期間でみたリスクでは交通事故より3倍も高い。

自動車保険にはみなさん加入していますよね。そりゃ、頻度は車のほうが・・・と思いますが、30年確率でみたら地震保険のほうが使う確率が高いですよ。

2. 被災したときの公的支援は基本的には「現物支給」

つまり、こうゆうことです。災害で被災したと仮定しましょう。

・食べるものがありません→食糧の支援

・避難が必要です→避難所の開設

・住む所がありません→仮設住宅の提供

・家が壊れてました→修理の支援

このように、被災者への救助は現物で支援するというのが日本における災害救助の基本的な考え方です。

困っている方へ速やかに支援するために現物で、ということなのです。

したがって、お金はあまり貰えません。被災者生活再建支援法という法律がありますが、家が全壊になって、建て直すっていっても支援金は最大で300万円です。これでは頭金にしかならないですね。

ちなみに、住宅ローンの残高があったとしても、地震で被災したからといってローンが無くなるわけではありません。

2016年からは自然災害による被災者の債務整理に関するガイドラインの運用がはじまり、金融機関と債務者が交渉することで一部ローンの免除等が可能になりましたが、基本的にはローンの返済義務がなくなるわけではなく、再建していこうと思うと二重ローンになってしまう場合もあります。

そんなときでも、地震保険に加入していれば満額は補償されないものの、住宅の再建につながります。

では、再建にはいくらかかるのか?

これも千差万別いろいろあると思いますが、東日本大震災の時に全壊被害にあった住宅の新築費用は平均して約2,500万円で、それに対して公的支援として受給できたのは先の被災者生活再建支援金300万円と、善意で寄せられた義援金約100万円だけでした。約2,100万円の不足です。

当然ながら、義援金は被災世帯数によってはその配分があまり期待できないこともあります。

3. 一部損壊でも補償対象

被災して支援を受けようと思うと、行政による被害認定調査を受け、罹災証明書の交付を受ける必要があります。

被害程度は全壊、大規模半壊、半壊、中規模半壊、準半壊、一部損壊に分類されますが、一部損壊では行政支援はほとんど期待できません。

一部でしょ?って思うかもしれませんが、瓦が一枚飛んでいった、壁が一部剥がれた程度もあれば、雨漏りするくらい屋根が破損した、などの被害もあるでしょう。住宅全体の1割が破損していても一部損壊です。

平成30年には大阪府北部を震源とする地震がありましたが、一部損壊が圧倒的に多く、ほとんどの方が行政の薄い支援に苦しむ姿が見られました。

地震保険は一部損壊でも3%以上の被害が確認できれば支払うことが可能です。

いかがでしたか?地震保険に加入すべき3つの理由を書いてみました。

すぎちゃんの見解としては、国の負担もあり、公共性が高い=必要性が高いのが地震保険です。地震はいつ起こるかわからない=いつ家を失うかわからない。ということです。

その安心を買うのも地震保険なのかなって思います。

当然費用はかかりますが、必要経費と割り切って、自動車保険ももちろん必要ですが、交通事故以上にリスクの高いもの、と考えましょう。

なお、地震保険は建物のみ、家財のみ、その両方の3パターンを対象としています。

新しいマンションなど、建物が頑丈な場合は家財のみ加入するという方法もあるかと思いますが、最初に書いたように地震で隣家から火災といったこともあるため、両方入っておくのが安心です。